Investeerimine tundub praegu lihtsam kui kunagi varem. Tänu tehnoloogia arengule finantssektoris, saavad pangad ja muud platvormid teha investeerimise igaühele kättesaadavaks. Kuid investeerimisega alustamine on vaid mündi üks pool. Nutikas ja teadlik investeerimine on hoopis teine teema. Ja sellega soovibki SmartSaver aidata.

Käime kiirelt läbi põhilised mõisted, levinumad apsud ja kasulikud nipid, kuidas õigesti alustada.

Mõisted

Alustame terminoloogiast, mida tõenäoliselt kohtad ja vaatame üle, mida levinumad mõisted tähendavad:

-

Rikkus: kõik see, mis sulle kuulub, miinus võlgnevused. Mõtle pikas perspektiivis: see ei ole ainult raha, vaid see, milleks su raha kasvada võib.

-

Raha vs. rikkus: raha on see, mis sul praegu on; rikkus on see, mida ajaga juurde teenid.

-

Netoväärtus: kõigi sinule kuuluvate varade summa, võlgnevused välja arvatud. See on lihtne viis arvutada ja arvestada oma finantspositsiooni.

-

Vara: miski, mida sa omad ja millel on väärtust, näiteks aktsiad, kinnisvara või sularaha.

-

Aktsia: osalus ettevõttes.

-

ETF (börsil kaubeldav fond): investeeringute grupp, mida saad osta ja müüa nagu üksikut aktsiat.

-

Portfell: kõigi sinu investeeringute koondvaade.

-

Hajutamine: raha erinevate investeeringute vahel jaotamine, et riske maandada.

-

Risk: raha kaotamise tõenäosus või võimalus.

-

Tootlus: raha, mida investeerides teenid või kaotad.

-

APY: aastane protsentuaalne tootlus, mis näitab sinu investeeringu aastast kasvu. Mida kõrgem APY, seda rohkem teenid.

-

Turg: koht, kus investeeringutega kaubeldakse, näiteks aktsiaturg.

-

Volatiilsus: kui palju investeeringu hind üles-alla kõigub.

-

Likviidsus: kui lihtne on investeeringut rahaks teha.

-

Osalus: kui palju sulle mingit vara kuulub, kasutatakse tihti aktsiate ja kinnisvara puhul.

-

Liidetud kasv või liitintress: esialgse investeeringu ja ka sellega teenitud tootluse pealt teenimine.

-

Rebalansseerimine ehk tasakaalustamine: portfelli kohandamine, et säilitada investeeringute soovitud jaotus.

-

P2P ehk ühisrahastus: otse inimestele või ettevõtetele raha laenamine, ilma panga vahendamiseta.

-

Passiivne sissetulek: raha, mida teenid aktiivselt töötamata, näiteks investeeringute tulu.

-

Aktiivne sissetulek: raha, mida teenid aktiivselt töötades, näiteks palk.

-

Pikaajaline investeering: investeeringute hoidmine mitmeks aastaks, et oma raha stabiilselt kasvatada.

-

Lühiajaline investeering: lühikese perioodi jooksul investeerimine, et oma raha kiirelt kasvatada. Sellega kaasneb tihti kõrgem risk.

-

Ajavahemik: kui kaua soovid investeerida ja oma raha kasvatada.

Kuigi kõik need mõisted ei pruugi SmartSaveris esineda, tasub nendega siiski kursis olla.

Levinumad vead ja kuidas neid vältida

Mitte alustamine

Vaidlematult kõige suurem viga, mida investeerimises teha, on seda üldse mitte teha. Inimestel on oma raha suhtes paratamatult palju hirmusid ja otsides seda õiget hetke, jäävad paljud toppama ega alustagi. Mida varem alustada, seda varem see ka ära tasub. Eriti, kui võtta arvesse liitintressi ja liidetud kasvu, mille puhul teenid ka juba teenitud tootluse pealt. Sest tootlus, mis teenib tootlust tähendab veelgi enam tootlust. Sellepärast on hea leida üks platvorm, mida usaldad ja lihtsalt pihta hakata. Ka väikesed summad näitavad kiirelt ära, kuidas erinevad varaklassid toimivad ja kui volatiilsed need olla võivad.

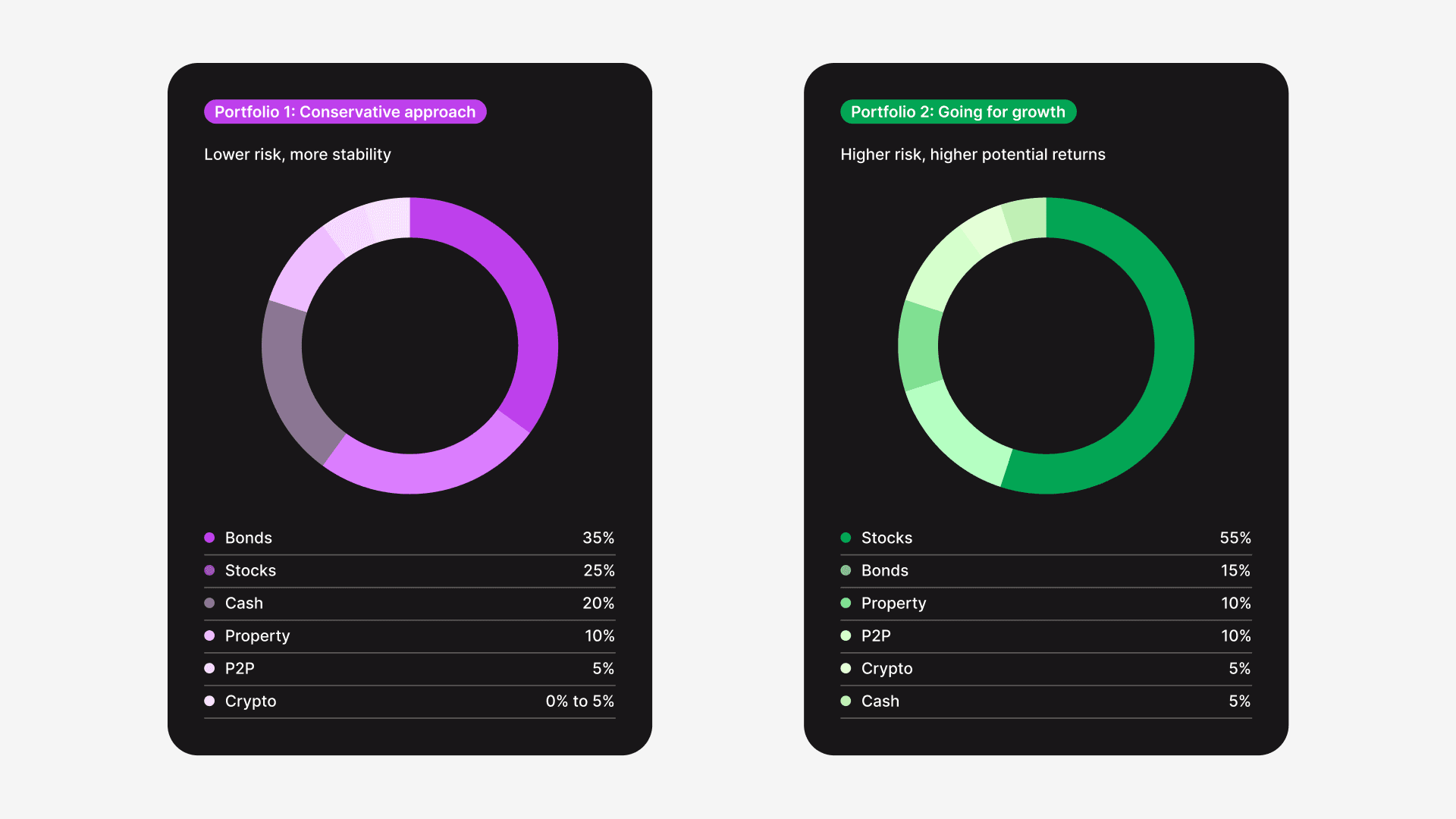

Ära investeeri ühel platvormil või ühte varaklassi

Kui algus on juba tehtud, tasub hakata hajutamisele mõtlema. See tähendab, et ära hoia oma raha ühes kohas. Kui üks vara hästi kasvab, on lihtne jäädagi sellele lootma või jätkata samasse tootesse investeerimist. Selle asemel proovi teisi valdkondi, ettevõtteid või platvorme.

Ära juhindu emotsioonidest

Kui töötad erinevate varaklassidega, siis ära lase tunnetel oma otsuseid dikteerida. Loomulikult on põnev, kui ühel varal väärtus kasvab, või hirmus, kui teisel see langeb, aga investeerimine on pikas perspektiivis ettemõtlemine. Tee uurimistööd, et aru saada, kas selline kõikumine on tavaline või on muutused pikaajalisemad. Alles siis tee selle info põhjal läbimõeldud otsus, kas jätkata või muuta strateegiat. Üldiselt liiguvad kõik aktsiad üles-alla ja tõelist rikkust vaid ühe hetke põhjal kasvatada ei saa.

SmartSaveri soovitused

Siin on mõned nõuanded, mida soovitame alustavatel investoritel järgida:

- Hajuta: Jah, me jäämegi seda kordama, sest see on niivõrd oluline. Kasvata oma portfelli erinevate varade, valdkondade ja toodetega ja leia endale sobiv tasakaal.

- Loeb aeg turul, mitte turu ajastamine: Järjepidevus ja varakult alustamine viivad kasvuni. Alusta nüüd ja kohe.

- Mõista oma riskitaluvust: Enne investeerimist tee kindlaks, kui hästi sa turukõikumisega toime tuled. Vali oma vara vastavalt varasemale ja prognoositavale kasvule ning investeeri ainult nii palju, kuidas ise end mugavalt tunned.

- Loo pikaajaline turvatunne: Kogu endale meelerahufondi ja hoolitse oma pensionipõlve eest juba praegu. Investeerimine on suurepärane viis raha kasvatada, aga säilita midagi ka ootamatusteks.

- Mõtle likviidsus läbi: Pikaajalised investeeringud pakuvad harilikult paremat tootlust ja on stabiilsemad kui kõikuvad aktsiad, aga neid on keerulisem rahaks teha. Seepärast on hea, kui sinu portfelli kuuluvad ka varad, mille saad vajadusel maha müüa või millele saad kiirelt ligi.

- Kaalu SmartSaverit: SmartSaver toimib kõige paremini osana hajutatud portfellist. Meie Põhikonto pakub paindlikkust ja likviidsust 7,5% aastase tootlusega (APY). Fikseeritud perioodiga Vaultid pakuvad see-eest kõrgemat tootlust kuni 10,52% aastas ja on hea pikaajaline investeering.

Investeerimine on saanud kättesaadavamaks kui kunagi varem ja paljud inimesed on oma raha edukalt kasvatama hakanud. Kui sinagi seda kaalud, siis ühine nendega juba täna ja õpi enesekindlalt investeerima.

*Selles blogipostituses esitatud teave on kehtiv selle avaldamise hetkel. Sisu on mõeldud ainult informatiivsel eesmärgil ega kujuta endast finants- ega investeerimisnõuannet.Tähelepanu, tegemist on finantsteenusega. Enne lepingu sõlmimist tutvu teenuse tingimustega ja pea nõu asjatundjaga.